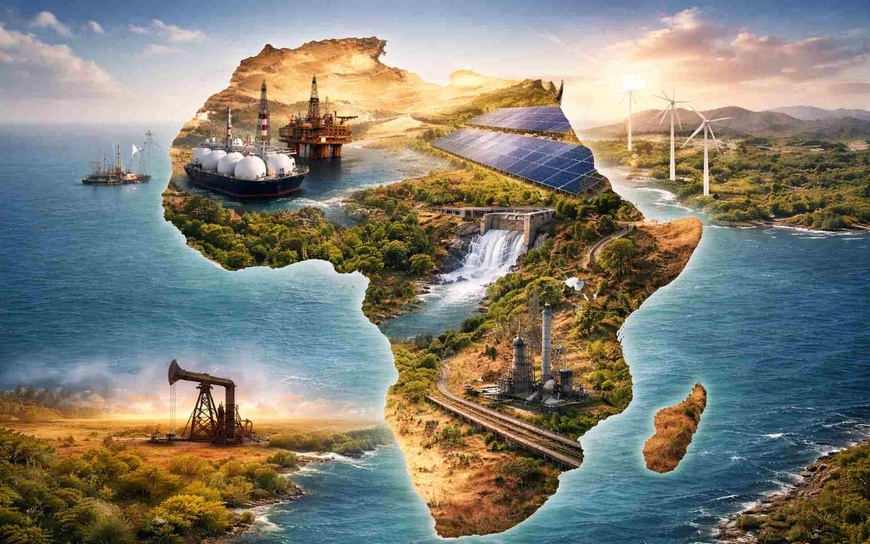

La transition énergétique africaine offre des opportunités

La forte dépendance à l'égard des exportations de combustibles fossiles signifie que de nombreux pays africains devront trouver un équilibre délicat entre la stabilité économique et la transition vers les énergies propres.

NJ Ayuk, président exécutif de la Chambre africaine de l'énergie

Réfléchissons-y sérieusement : aujourd'hui, l'Afrique contribue à moins de 5 % des émissions mondiales liées à l'énergie, alors qu'elle abrite 19 % de la population mondiale. D'ici 2060, la population du continent devrait atteindre 28 % du total mondial. Mais devinez quoi ? Au cours de la même période, sa part dans les émissions liées à l'énergie devrait rester modeste, à 9 %.

Lorsque l'on examine ces statistiques compilées dans le rapport récemment publié par la Chambre africaine de l'énergie, intitulé « State of African Energy: 2026 Outlook Report » (État de l'énergie en Afrique : perspectives pour 2026), il est évident que la responsabilité de l'Afrique dans le changement climatique est pour le moins minime. Et pourtant, les défenseurs occidentaux qui continuent de scander « NET-ZERO ! NET-ZERO ! » s'attendent à ce que leurs appels à l'élimination rapide des combustibles fossiles soient universellement adoptés.

Cela n'a aucun sens.

La faible consommation d'énergie par habitant place en fait l'Afrique en position de mener les efforts mondiaux de décarbonisation. Cependant, cette voie de développement à faible émission de carbone doit respecter les besoins uniques des Africains.

Il est indéniable que les limitations en matière d'infrastructures rendent la décarbonisation à grande échelle plus difficile sur le continent que dans d'autres parties du monde. Le manque de capacité du réseau, les lignes de transport obsolètes et un déficit énergétique important entravent l'intégration de projets d'énergie renouvelable à grande échelle, tels que les parcs solaires et éoliens. Une partie importante de la population n'a pas accès à une électricité fiable et le continent dans son ensemble est confronté à des déficits énergétiques, ce qui signifie que les efforts de décarbonisation doivent aller de pair avec la nécessité fondamentale d'élargir l'accès à l'énergie.

Pour relever ces défis en matière d'infrastructures, il ne suffit pas de construire de nouveaux actifs, il faut également moderniser les réseaux, promouvoir l'efficacité énergétique, améliorer les environnements réglementaires et favoriser l'expertise locale. Dans le contexte des réglementations sur les émissions élaborées par l'Organisation maritime internationale et l'Union européenne, l'Afrique a le potentiel pour devenir un important fournisseur de carburants verts. Mais ce potentiel ne peut être atteint sans investissements importants dans la modernisation des infrastructures.

Comme nous le savons tous, la transition vers une économie à faible intensité de carbone nécessite des investissements initiaux importants. De nombreux pays africains ont du mal à obtenir les capitaux nécessaires en raison des risques politiques et financiers perçus. Malgré les objectifs ambitieux de décarbonisation fixés par de nombreux gouvernements, l'incohérence des politiques et la lenteur des processus d'autorisation créent une incertitude pour les investisseurs. La forte dépendance à l'égard des exportations de combustibles fossiles signifie que de nombreux pays africains devront trouver un équilibre délicat entre la stabilité économique et la transition vers les énergies propres.

Malgré sa dépendance aux combustibles fossiles, le profil énergétique en pleine évolution de l'Afrique, qui inclut l'hydrogène et les minéraux critiques, pourrait jouer un rôle essentiel dans l'évolution du climat mondial.

Développer l'hydrogène vert

Le rapport « 2026 Outlook » indique que d'ici 2035, le continent pourrait produire plus de 9 millions de tonnes d'hydrogène à faible teneur en carbone par an. Atteindre ce volume pourrait être essentiel pour les efforts de décarbonisation du pays. Cela est rendu possible grâce aux vastes ressources solaires et éoliennes de l'Afrique, à la grande disponibilité des terres et à la proximité des principaux marchés d'exportation. En fait, notre rapport prévoit que le continent deviendra un exportateur d'hydrogène, soit en le transportant sous forme liquide par pipeline depuis l'Afrique du Nord vers l'Europe, soit en utilisant l'ammoniac comme vecteur vers d'autres marchés internationaux.

Actuellement, les grands projets d'hydrogène vert en Afrique sont concentrés en Namibie, en Afrique du Sud, en Mauritanie, en Égypte et au Maroc. En 2022, ces quatre pays se sont associés à deux autres, l'Égypte et le Kenya, pour lancer l'African Green Hydrogen Alliance (AGHA), qui promeut le leadership de l'Afrique dans le développement de l'hydrogène vert. Comptant désormais 11 membres, l'AGHA prévoit que les exportations d'hydrogène vert du continent atteindront 40 mégatonnes d'ici 2050.

La Namibie est un leader dans le développement de l'hydrogène vert, en particulier pour l'exportation. Le projet Hyphen, d'une valeur de 10 milliards de dollars, développé par la société namibienne Hyphen Hydrogen Energy, une coentreprise entre la société énergétique allemande Enertrag et Nicholas Holdings, prévoit de produire plus de 300 000 tonnes d'hydrogène vert par an, destinées à l'exportation vers l'Europe.

Un autre partenariat namibien-allemand est l'usine sidérurgique verte HyIron Oshivela, qui utilise un électrolyseur de 12 MW, alimenté par un parc solaire d'environ 25 MW et un grand système de batteries, pour produire de l'hydrogène vert. L'hydrogène est ensuite utilisé pour éliminer l'oxygène du minerai de fer afin de créer du fer de réduction directe (DRI), une matière première essentielle pour la fabrication d'acier à faible teneur en carbone.

Parallèlement, la construction du Daures Green Hydrogen Village, la première installation entièrement intégrée de production d'hydrogène vert et d'engrais en Afrique, est en cours. Elle combinera les énergies renouvelables et l'agriculture durable.

L'Afrique du Sud voisine a créé une « Hydrogen Valley » nationale, qui abrite plusieurs projets à grande échelle qui doivent leur succès en grande partie aux investissements publics et privés. Le Coega Green Ammonia Project est une usine de 5,7 milliards de dollars américains construite par Hive Hydrogen et Linde, qui devrait produire jusqu'à 1,2 million de tonnes d'ammoniac vert par an. Le Prieska Power Reserve Project, situé dans le Cap-Nord, devrait commencer à produire de l'hydrogène vert et de l'ammoniac à partir d'énergie solaire et éolienne dès l'année prochaine. En août 2023, Sasol a lancé l'exploitation du Sasolburg Green Hydrogen Pilot. Ce programme pilote est capable de produire jusqu'à 5 tonnes d'hydrogène vert par jour. Et un consortium connu sous le nom de HySHiFT Project cherche à produire du carburant aviation durable (SAF) à partir d'hydrogène vert dans des installations existantes.

Au nord, la Mauritanie poursuit des « mégaprojets » à grande échelle afin de tirer parti de son vaste potentiel éolien et solaire. Le projet Nour (Aman) est l'un des plus grands projets d'hydrogène vert en Afrique. Le développeur CWP Global espère produire 1,7 million de tonnes d'hydrogène vert par an. Le gouvernement mauritanien a également conclu un accord distinct de 34 milliards de dollars avec Conjuncta pour développer une installation d'hydrogène vert de 10 GW.

Plus au nord, le Maroc se distingue comme l'un des premiers pays africains à avoir élaboré une stratégie nationale en matière d'hydrogène vert. Il se positionne désormais pour exporter vers l'Europe en allouant des terrains importants à proximité des ports et en investissant dans des infrastructures partagées afin de faciliter la production et l'exportation. Des projets sont en cours en collaboration avec des entités telles que TotalEnergies et la Banque européenne d'investissement.

L'Égypte s'efforce également de devenir une plaque tournante régionale pour l'hydrogène et ses dérivés, en mettant l'accent sur la zone économique du canal de Suez (SCEZ). La SCEZ a déjà un impact : l'usine d'Ain Sokhna, située dans la zone, est la première usine de production d'hydrogène vert opérationnelle en Afrique. Le gouvernement égyptien a également signé de nombreux accords internationaux et obtenu plus de 17,4 milliards de dollars d'engagements d'investissement pour plusieurs grands projets d'hydrogène vert.

Diversification critique

Outre son immense potentiel en matière d'hydrogène vert, l'Afrique abrite également certains des gisements les plus riches au monde de minéraux essentiels tels que le cobalt, le cuivre, l'or, le lithium et les métaux du groupe du platine (MGP). Comme le prévoit le rapport « 2026 Outlook », cette richesse positionne le continent comme un acteur central de la chaîne d'approvisionnement mondiale pendant la transition énergétique.

Nous prévoyons que la demande en minéraux essentiels quintuplera d'ici 2035. Cela signifie que les pays africains riches en minéraux sont en passe d'acquérir une position stratégique importante dans l'industrie, avec des opportunités tout au long de la chaîne de valeur, de l'extraction au traitement en passant par le raffinage, à condition qu'ils parviennent à attirer des investissements soutenus dans les infrastructures, la gouvernance et le développement des compétences.

La poursuite des investissements est la clé du succès de ce secteur. Et la bonne nouvelle, c'est que les gouvernements d'autres régions (en particulier les États-Unis et la Chine) se bousculent pour conclure des accords bilatéraux avec les pays africains afin de garantir l'accès aux minéraux, de promouvoir les coentreprises et d'intégrer les chaînes de valeur minérales.

Au cours de l'année écoulée, la République démocratique du Congo (RDC) a été le premier producteur mondial de cobalt et le deuxième producteur de cuivre. Comme nous l'avons signalé, la RDC abritait sept des dix premières mines productrices de cobalt en 2024. Mais en février 2025, le gouvernement a imposé une interdiction d'exportation afin de freiner l'offre excédentaire et de stabiliser la chute des prix. Bien que l'interdiction ait été levée en octobre, elle a été remplacée par un système de quotas stricts visant à réguler la production minière et les exportations jusqu'en 2027 au plus tôt.

La RDC rejoint également le Zimbabwe, le Mali, le Ghana et la Namibie parmi les principaux producteurs de lithium. Ce groupe de pays a produit 124 230 tonnes métriques d'équivalent carbonate de lithium (LCE) en 2024, et la production devrait augmenter de plus de 150 % d'ici 2030. Comme le souligne le rapport « 2026 Outlook », les mines de lithium africaines sont compétitives en termes de coûts, ce qui en fait une cible d'investissement idéale. Jusqu'à présent, plusieurs projets ont été développés rapidement et à des coûts d'investissement relativement faibles, en particulier au Mali et au Zimbabwe.

Quant au Zimbabwe, son importance stratégique dans la chaîne d'approvisionnement en lithium ne cesse de croître : en 2024, il abritait deux des dix premières mines productrices de lithium au monde, représentant ensemble 7,42 % de la production mondiale de lithium. Le Zimbabwe est également à la pointe des efforts d'enrichissement, ayant interdit les exportations de minerai de lithium et introduit une redevance de 2 % sur les ventes de lithium, tout en développant une raffinerie de 450 millions de dollars dans le parc industriel de Mapinga.

Libérer notre potentiel minéral

Sur la base de nos recherches, les Perspectives 2026 présentent plusieurs stratégies qui, selon nous, contribueront à libérer le potentiel de l'Afrique en aval dans un paysage minier mondial en rapide évolution.

D'une part, des cadres réglementaires stables et transparents sont indispensables. Pour garantir des investissements à long terme et cohérents dans les infrastructures de raffinage et de transformation, il faut un environnement juridique et fiscal prévisible. Les gouvernements doivent faire de la clarté réglementaire une priorité, en rationalisant les processus d'octroi de permis et en veillant à une application cohérente de la réglementation afin d'attirer les capitaux nationaux et étrangers.

La promotion de la coopération régionale et le partage des infrastructures d'énergie propre constituent une autre stratégie. Les gouvernements et les blocs régionaux devraient se concentrer sur les investissements dans les infrastructures industrielles communes, telles que les routes, les chemins de fer et les corridors d'énergie renouvelable, afin de soutenir les pôles de transformation. La coopération régionale — normalisation des politiques d'exportation, des normes environnementales et des incitations à l'investissement au-delà des frontières — est essentielle pour surmonter la fragmentation des marchés africains et la situation géographique enclavée de nombreux pays riches en ressources.

Nous devons également intensifier nos efforts pour renforcer les capacités techniques locales et permettre le transfert de technologies. Les ambitions de l'Afrique en matière de raffinage sont entravées par la pénurie de main-d'œuvre qualifiée et l'accès limité aux technologies de transformation avancées. Les gouvernements devraient offrir des incitations à l'embauche locale, à la formation et à la R&D, en encourageant les partenariats avec les universités, les instituts techniques et les agences de développement international afin d'accélérer le développement de la main-d'œuvre et le transfert de connaissances.

Dans le même temps, nous devons éviter les violations des droits de l'homme qui ont entaché d'autres industries extractives en Afrique. Nos réglementations doivent donner la priorité à la dignité humaine et à la sécurité sur le lieu de travail, avec des directives qui criminalisent le travail des enfants, protègent les populations autochtones, préservent l'environnement physique local et favorisent des conditions de vie et de travail saines.

Les dirigeants africains doivent saisir cette occasion pour progresser dans la chaîne de valeur vers la transformation et le raffinage. Le continent peut et va libérer une valeur économique significative pour aider les nations à sortir de la pauvreté énergétique, à condition que les gouvernements encouragent des investissements durables dans les infrastructures, la gouvernance et le développement des compétences.